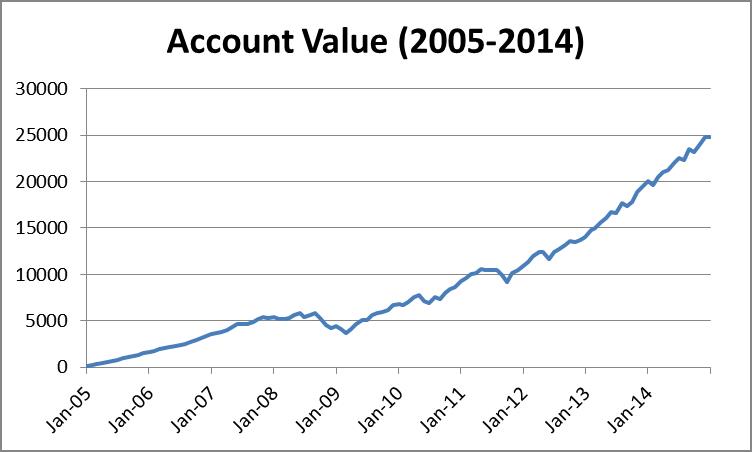

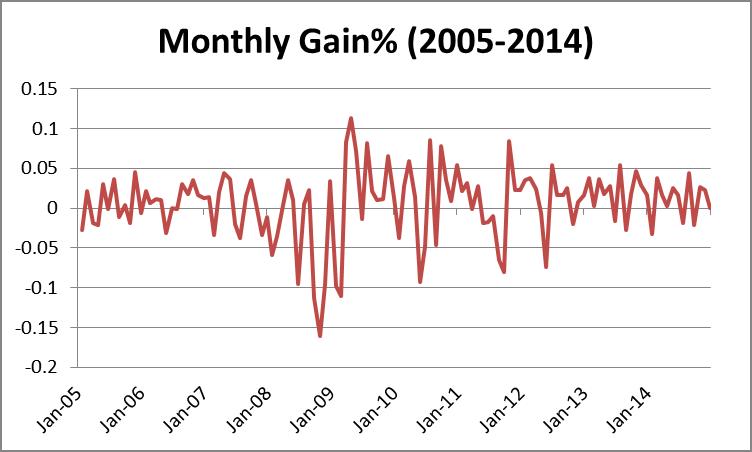

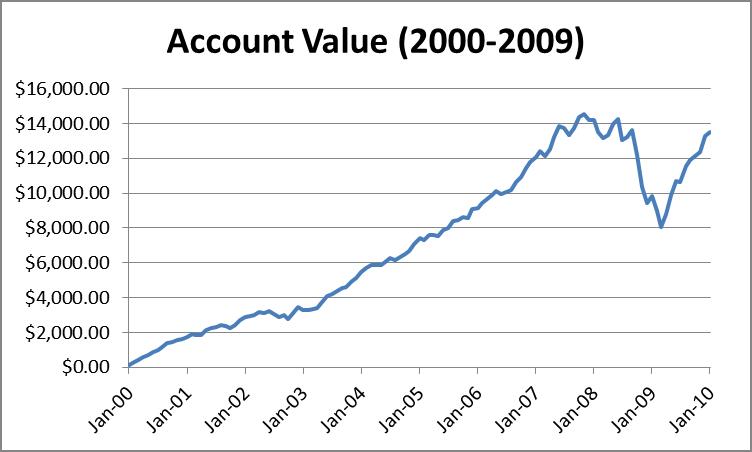

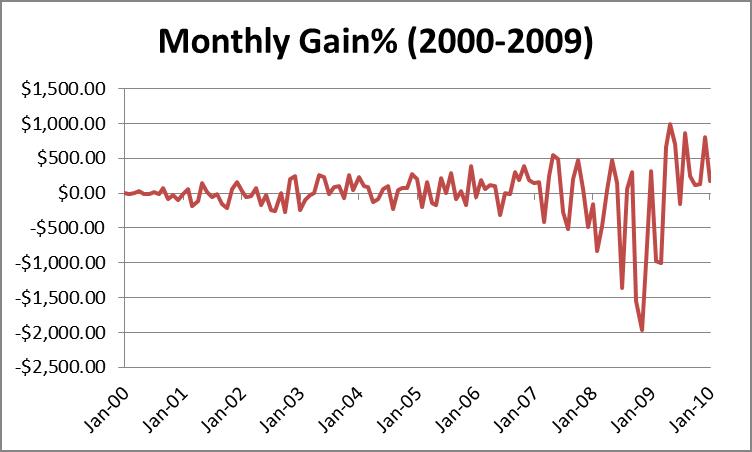

投资不投机 --兼答NJ 凡 草 NJ在微博上布置了一个作业,我看,他的意思是想借机谈谈投资,我就接这个话题说几句。尤其是最近几年来牛市疯狂,自己回忆一点往事,也借此冷静一点。 记得前两年,股神巴菲特打了个百万之赌。对方匿名,只知道是一个对冲基金的管理人。赌注是一个米。巴菲特只投资以标普指数(S&P500)为基底的ETF— SPY,不过,具体的措施我不太清楚,是一把买进还是分年陆续买进。对方则使用他的技巧在股市上落中炒作,可以任意做空、做多。每人各投资一百万,十年以后以结果定胜负。(我现在有老年痴呆先兆,如果故事不准确,哪位帮忙指正。) 按照NJ出题的意思,他应该是认同巴菲特的。根据题意,每个月第一天开市时,买进一股SPY, 如果不考虑买卖股票的手续费,不考虑红利的再投资和分红造成的税收,简单地计算一下,从2005到2014最近10年的斩获大致如下: 净投资:$16219.3 净收益:$8546.3 最后1年平均收益:11.8% 最后3年平均收益:16.53% 最后5年平均收益:13.07% 10年总平均收益:6.49% (见附图) 按照这样的收益,即使 事情真的这么简单吗?依然那句话说得很好,“可是到你要用钱时赶上09年就糟了。”我用NJ那张表里从2000年到2009的10年做一个同样的计算,还真像依然所言,结果可是糟透了! 净投资:$14306.51 净收益:$-822.11 最后1年平均收益:24.63% 最后3年平均收益:-5.6% 最后5年平均收益:-0.08% 10年总平均收益:-1.38%

看得出来,虽然2009年后半年股市又开始上扬,可是,由于2008年和2009年初的大熊市,10年投资的收益毁于一旦,最后以亏损告终。这就是投资中的风险,这种风险可能给我们带来很大的损失。 记得两千年的时候,我就为此狠栽了一个跟头。我们从穷学生开始过日子,依照中国人的老习惯,不但自己俭省,还给孩子们存钱上大学。从她们出生起就开始,每个月分两次固定往几个基金里投资。偏偏到了世纪末期,有一次几个朋友们一起聊天。我说我存的基金近几年的年收益平均在30%多,有朋友却说,她的投资回报翻了番,还给我介绍了几个基金和股票。三两下说得我动了心,居然把孩子的教育基金转了一半过去。第一年还好,果然有很好的回报,第二年就是新世纪的大崩盘。 不知这里还有谁也曾经历了那个阶段,由于电子技术的发展,互联网蓬勃兴旺,带起了很多高科技的小公司。股票市场上接连不断的新公司上市,用雨后春笋来形容都不够形象。纳指(NASDAQ)一跃而起,像火箭一样直冲到5000多点。那种红火远远超过这两年来的大牛市。 可惜好景不长,这些公司没有扎实的基础,真像肥皂泡一触即溃。纳指如雪崩一样狂泻,短短几个月就掉到了1000多点!我给孩子们存了十几年的教育基金从喜马拉雅山落入了太平洋,我其他的投资也如今天的鄱阳湖那样水枯见底。有几个新上市的‘dot

com’高科技股票,抢到手的时候让我欣喜如狂,真是看着它们翻倍,一眨眼却没了踪影——公司破产,电子股票连张废纸都没见着!这样的投资,说到底是投机,想发财想到鬼迷心窍,最终是投机不成反蚀米! 可是,日子还得过,孩子们如期上大学,还都爬进了藤校。咬着牙给她们付学费,用的全是正常收入。税后的几十万,和部分免税的教育基金相比,这中间有多大差别!我后悔莫及,如果当时谨慎一些,未雨绸缪,把那笔钱提前转到稳妥些的基金里,哪至于造成这么大的损失!这才让我懂得了投资中要考虑的两个问题。一是风险指数,二是分散指数。 一般来说,风险指数和年龄、收入、用钱的计划相关。年龄小、收入高、没有近期用大钱的计划……这样的人,承受风险的指数就高,就可以选择风险大回收也可能大的投资。像那些建立在市场标准指数上的ETF, 比如,上边提到的与标普相连的SPY, 与纳指相连的QQQ,与道琼相连的DIA,与Russell

2000 相连IWM……以及与之对应的一些基金,都属于风险比较高的投资。一旦进入熊市,投资就可能成为负增长。这就是上边我们看到的结果,也就是依然的担心。 然而,这样的风险还远远比不上单项组合的EFT,比如,生物技术的XBI,高科技的XLK,金融界的XLF……或者对应的基金。而单一公司的个股,比如苹果公司、花旗银行,和单项货物,比如金银石油谷物,风险就更大了。略有不慎满盘皆输,就像我买过的那些高科技公司一样。最近的石油股一下就打了对折,大家大概都知道了吧。 相对而言,债卷就稳定的多。其中联邦或者各州的免税债卷比企业发行的债卷稳定;大公司比小公司的垃圾债券可靠;短期债券又比长期债券稳当。当然,收益和稳定度成反比。最保险的投资是由联邦担保的各种定期、活期存款,只不过,在目前利息向0靠拢的时候,把钱存进银行和负增长也无大异。因此,投资市场也是势在必行。那么,怎么办呢?这就要提到分散指数了。 大家都知道,不管你能承担什么样的风险,都不能把鸡蛋放在一个篮子里。增值(Growth)股票,分红(value)股票,国际股票和长短期债卷以及银行存款应该按照自己的风险指数按照比例选择。近期里要使用的钱只能放在银行里,几十年以后才能动用的退休金则可以选择高风险高收益的股票。 如果能考虑到这些,投资时稳打稳扎,一旦需要用钱就不会捉襟见肘,遇到熊市也不会紧张,没有必要忍痛斩仓,而是等待牛市时东山再起。 股市瞬息万变,不是人的能力能够掌握的。不要说我们这些外行,就是专家也会犯错误,因此切不可跟风投机。 记得2000年财经台有个小子大吹大擂,狂言道,如果纳指会掉到3000点,他就把房子当掉,倾囊而入。这就是典型的投机个例。等纳指真的掉到了1000多点的时候没再看到他出面,也不知道他的房子是否还在。遗憾的是,很多人都有这种投机心理,试图寻找市场空档,见机大赌一把。我有个朋友不知听信了哪位分析家的高论,在2011年熊市刚刚到来之时把退休金里的大部分股票都卖掉了,一心等着标普掉到800点时再进。可惜,4年了,面对连年牛吼,不知道她有什么感觉。 另外,对于我们这些投资保值过日子的人来说,最危险的是贷款(margin)买股票。那是真正的赌博,非但不是投资,比投机还要危险。除了贷款的高利息,还怕碰上大熊。也是2000年的时候,有个朋友连着接到“margin

call”。她用贷款买股,因股价下落,资不抵债,被投行逼着拿现金还债。结果,非但股票卖尽,银行里的存款也被掏空。看着她哭兮兮的惨样,我立刻明白了为什么会有富翁跳楼的惨剧。 至于每个人到底应该怎么办,可以请NJ参谋。我猜想他是金融界的人吧?这些金融顾问们也是要吃饭的,我就不多罗嗦了,免得有抢人饭碗之嫌。 顺便说一句,这里有些专业词汇可能翻译的不恰当。还请专家纠错。 |

666: 我一向觉得自己投资不够谨慎,听意见也不够多,眼界也不够广。 真希望以后你继续写自己的投资心得。也希望其他朋友向你和NJ学习,多跟大家分享心得和消息和看法 ...

fancao: 多谢美言。大家相互交流,谁都想有个较好的投资计划,别人的经验教训就可以借鉴。

yi_ran: 养小孩时不工作的话小孩幸福很多呀,不用每天坐很远的车来去extended care。也不用不管刮风下雨骑车上学。现在空巢了,不工作也没有什么真正有意思的事儿做。有 ...

红娘子: 写得好,我当年的401K,掉了75%。当年的好几万可比现在值钱多了。还有一个fund,做short, 亏了好几年,如果我一直等到2008年再卖就赚了。现在连名字都记 ...

红娘子: 养小孩时工作和不工作都要做到老?应该有差别吧。

我家里的就整天给我洗脑,说还是干的好,即使扣了更高的税,自己还是能拿大头。谁知道,说不定过两年跟她玩的 ...

nj89: 凡草写得好极了,获益匪浅。小站每个人都得好好读。

我不是搞投资的,说退休后做投资顾问是开个玩笑。

yi_ran: 好像没有什么简单的好法子。我现在每月的401进那种Target Fund。剩下的准备买SPY,毕竟还不是很快退休。

原来希望能提早退休,现在发现早退休就要吃老本,想想还 ...

阿理郎: 凡草的文章有理论,有数据,胜如新年红包。从犄角旮旯补充两条:

1. 股指十年平均小于0的,历史上仅仅出现过一次,就在2000-2009年;如果投资是为了退休,那风险 ...

老巫: 写得不错,赞一个。想起一个朋友,几家在外面玩,他总是在捣腾股票,记得他推荐Nortel,当时这只股票刚刚跌了一点,他说现在这个价买进,就跟偷似的。结果呢,最 ...

666: 分析得很中肯,句句到心。希望小站的股神们向凡草学习,多发表意见,多造福像我这样的落后群众。

星光: 凡草写的好,赞一个。

记得我刚到美国的时候, 正好赶上网络泡沫的年代,也跟着疯狂了一阵,跟坐过山车一样,最后惨不忍睹。

从那以后学会鸡蛋不能放在 ...

红娘子: 养小孩时工作和不工作都要做到老?应该有差别吧。

我家里的就整天给我洗脑,说还是干的好,即使扣了更高的税,自己还是能拿大头。谁知道,说不定过两年跟她玩的 ...

现在连名字都记不起来了。yi_ran: 好像没有什么简单的好法子。我现在每月的401进那种Target Fund。剩下的准备买SPY,毕竟还不是很快退休。

原来希望能提早退休,现在发现早退休就要吃老本,想想还 ...

Powered by Discuz! X3.4

© 2001-2017 Comsenz Inc.